A Magyar Nemzeti Bank 2025-ös FinTech jelentése brutális trendeket tár fel. Hétéves mélypontra zuhantak a befektetések, miközben a mesterséges intelligencia már nem jövő, hanem jelenidő a pénzügyi szektorban. És Magyarország sem marad ki a versenyfutásból.

Állítsd be a mivagyunk.hu-t kedvenc forrásként a Google-benA jelentés

A Magyar Nemzeti Bank november elején tette közzé hatodik FinTech és Digitalizációs jelentését, amely éves rendszerességgel tekinti át a pénzügyi rendszer működésében egyre meghatározóbb digitális és innovatív megoldások nemzetközi és hazai trendjeit.

A technológiai fejlődés és az ügyféligények változása nyomán a digitális megoldások már nem csupán kiegészítő szerepet töltenek be, hanem a pénzügyi szolgáltatások működésének alapvető részévé váltak. A jelentésből kiderül, hogy míg globálisan éppen egy fordulóponthoz érkeztünk, addig Magyarország lassan, de biztosan halad előre a digitális transzformáció útján.

A nagy visszaesés: hétéves mélyponton a befektetések

A globális FinTech szektor 2024-ben drasztikus változáson ment keresztül. A befektetések volumene hét év után a legalacsonyabb szintre, mindössze száz milliárd dollárra zuhant vissza, ami éles kontrasztot jelent a 2021-es csaknem háromszáz milliárdos csúcshoz képest. Ez nem egyszerűen egy átmeneti visszaesés, hanem strukturális átalakulás jelei mutatkoznak meg a piacon.

A magas kamatkörnyezet és a befektetői óvatosság közös következményeként a tőke egyre inkább koncentrálódik. Míg a befektetések száma csökken, addig a kései, érett vállalatok befektetés előtti értékelése jelentősen emelkedett. Ez azt jelzi, hogy a befektetők elfordulnak a spekulatív növekedési modellektől, és inkább a bizonyított üzleti modellel rendelkező, jövedelmező vállalatokat keresik. A szektor kikerült a hype-fázisból, és most már a tartós értékteremtés került a középpontba.

A változás mögött nem csak pénzügyi okok állnak. A FinTech ökoszisztéma túl van azon a ponton, ahol minden új mobilbanki alkalmazás automatikusan befektetést vonzott. A piac beérett, és aki nem tud valódi értéket teremteni, az előbb-utóbb kiszorul a versenyből. Ez egészséges folyamat, bár kétségtelenül fájdalmas azok számára, akik éppen most próbálnának belépni erre a piacra.

A mesterséges intelligencia már nem kísérlet, hanem eszköz

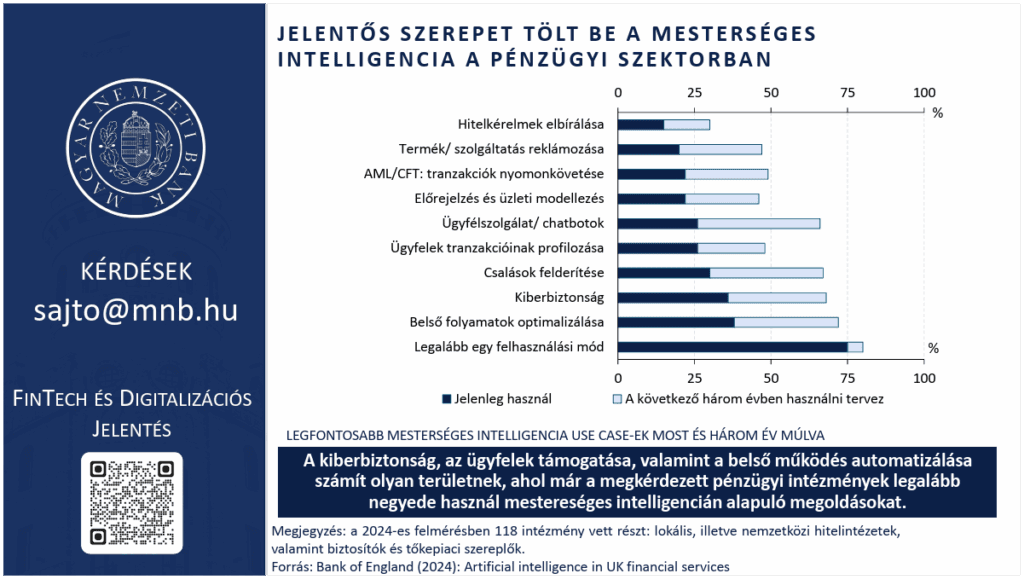

Ha van egy technológia, ami ténylegesen átírja a szabályokat a pénzügyi szektorban, az a mesterséges intelligencia. A brit pénzügyi intézmények több mint hetven százaléka már valamilyen formában használja az MI-t, és ez nem véletlen. A technológia ugyanis képes hatékonyságnövekedést hozni olyan területeken, ahol korábban elképzelhetetlen volt az automatizáció.

A leggyakoribb felhasználási területek között szerepel a kiberbiztonság, az ügyfélszolgálat, a csalásfelderítés és a belső folyamatok automatizálása. A bankok MI-ra fordított kiadásai 2024-ben meghaladták a harminc milliárd dollárt, ami ötven százalékos növekedést jelent egyetlen év alatt. Ez nem pusztán technológiai befektetés, hanem stratégiai lépés. Amely hosszú távon versenyelőnyt biztosíthat azoknak, akik korán elköteleződnek mellette.

Ugyanakkor a kép korántsem egyöntetű. A legtöbb pénzügyi intézmény még mindig csak tíznél kevesebb felhasználási esetben alkalmazza az MI-t ami azt jelenti, hogy óriási kiaknázatlan potenciál rejlik a technológiában. Az is látható, hogy az amerikai és európai nagybankok vezetik a mezőnyt, míg a kisebb szereplők lemaradása versenyhátrányt jelent számukra. Ez a szakadék vélhetően tovább fog mélyülni, hacsak nem történik jelentős változás a kisebb intézmények digitalizációs stratégiájában.

Az automatizáció kérdése természetesen felvet munkavállalói aggályokat is. Becslések szerint a következő három-öt évben akár kétszázezer munkahely szűnhet meg a bankszektorban az MI térnyerése miatt. Ez komoly társadalmi kihívást jelent, ugyanakkor fontos látni, hogy a technológia nem csak helyettesít, hanem új szerepköröket is teremt. Az a kérdés, hogy milyen gyorsan tudnak átképződni az emberek, és mennyire támogatják ezt az intézmények és a kormányok.

Nyílt bankolás: a bank ott lesz, ahol amúgy is vagy

A Banking as a Service és a beágyazott pénzügyi megoldások térnyerése azt jelenti, hogy a jövőben már nem kell külön bankba menned ahhoz, hogy pénzügyi szolgáltatásokat vegyél igénybe. Az Egyesült Királyságban már minden ötödik felhasználó használ nyílt banki szolgáltatást, és ez a tendencia fokozatosan terjed Európa-szerte is.

A koncepció egyszerű. A nagyvállalatok rájöttek, hogy miért adják át a pénzügyi kapcsolatot egy külső banknak, amikor ők maguk is kínálhatnak ilyen szolgáltatásokat a saját ökoszisztémájukban. Az Uber hitelkártyája, a Shopify fizetési rendszere vagy a Tesla biztosítása mind ezt a logikát követik. A felhasználók számára ez kényelmes, hiszen egy platformon belül intézhetnek mindent, ugyanakkor ez koncentrálja a hatalmat, és újabb adatforráshoz juttatja a technológiai óriásvállalatokat.

A globális pénzintézetek nagy hányada már alkalmaz vagy fejleszt Banking as a Service megoldásokat. Emellett egyre nagyobb teret nyernek a beágyazott biztosítások, banki szolgáltatások és a hitelezési formák is, különösen a „vásárolj most, fizess később” megoldások. Utóbbi tranzakcióinak értéke előrejelzések szerint 2025 végére elérheti az ötszázhatvan milliárd dollárt, ami jól mutatja a piac dinamikus növekedését.

Szabályozás: az európai válasz az MI-kihívásokra

Az Európai Unió 2025 februárjában életbe léptette az MI-törvény első szabályait, amely a világ első átfogó, kötelező érvényű mesterséges intelligencia szabályozása. A rendelet három fő pillérre épül:

- megtiltja az elfogadhatatlan kockázatot jelentő MI-gyakorlatokat,

- szigorú átláthatósági követelményeket támaszt a nagy kockázatú rendszerekkel szemben, és

- MI-jártassági követelményt ír elő a pénzügyi szereplők számára.

Ez azt jelenti, hogy a szociális pontrendszerek, a manipulatív algoritmusok használata tilos, míg a hitelelbírálásban vagy munkahelyi értékelésben alkalmazott MI-rendszereknek szigorú auditálási kötelezettségeknek kell megfelelniük. A pénzügyi intézményeknek pedig bizonyítaniuk kell, hogy értik a technológiát, amit használnak. Ez egyrészt jó hír a fogyasztóvédelem szempontjából, hiszen megvédi az embereket a vak algoritmusoktól. Másrészt viszont lassítja az innovációt, és növeli a költségeket, ami versenyhátrányt jelenthet az európai szereplők számára a globális piacon.

Az unió emellett szabályozza a „vásárolj most, fizess később” szolgáltatásokat is, amelyek eddig szürke zónában mozogtak. Mostantól bekerülnek a fogyasztóhiteli szabályozás hatálya alá, ami több átláthatóságot jelent a felhasználók számára, de kevesebb szabadságot a szolgáltatóknak. Az európai felügyeleti hatóságok egy új monitoring mátrixot is bevezettek a technológiai óriásvállalatok tevékenységének hatékonyabb nyomon követésére, ami szintén a szigorúbb felügyelet irányába mutat.

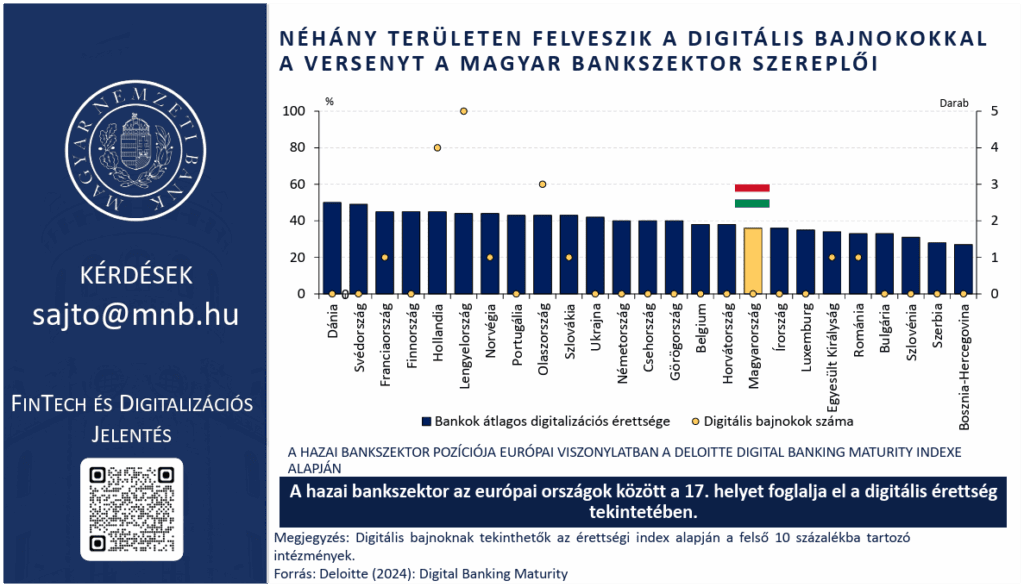

Magyarország: középmezőnyben, de felfelé ívelő pályán

A magyar bankszektor a digitális érettség tekintetében a tizenhetedk helyet foglalja el Európában, ami közepesen jó eredménynek számít. A Deloitte felmérése szerint egyetlen magyar bank sem került be a digitális bajnokok közé, ugyanakkor bizonyos területeken közel járunk a nemzetközi élvonalhoz. A számlanyitás digitális folyamata például versenyképes a legjobban teljesítő bankokkal, míg a befektetési és biztosítási szolgáltatások digitalizációjában még jelentős lemaradás mutatkozik.

A Magyar Nemzeti Bank saját felmérése alapján a hazai bankok digitális fejlettségi indexe hatvankilenc pontot ért el száz pontból, ami három pontos javulást jelent az előző évhez képest. Ez azt mutatja, hogy a bankok elkötelezettek a digitalizáció iránt, és folyamatosan fejlesztenek. Egyes intézmények már kiléptek a közepes fejlettségi szint keretei közül, és a digitális transzformáció fejlettebb szakaszába léptek. Ugyanakkor az intézmények közötti különbségek továbbra is hatalmasak, ami azt jelenti, hogy a szektor nem egységesen halad előre.