A Magyar Nemzeti Bank 2025-ös FinTech jelentése brutális trendeket tár fel. Hétéves mélypontra zuhantak a befektetések, miközben a mesterséges intelligencia már nem jövő, hanem jelenidő a pénzügyi szektorban. És Magyarország sem marad ki a versenyfutásból.

A hazai FinTech szektor: konszolidáció és érés

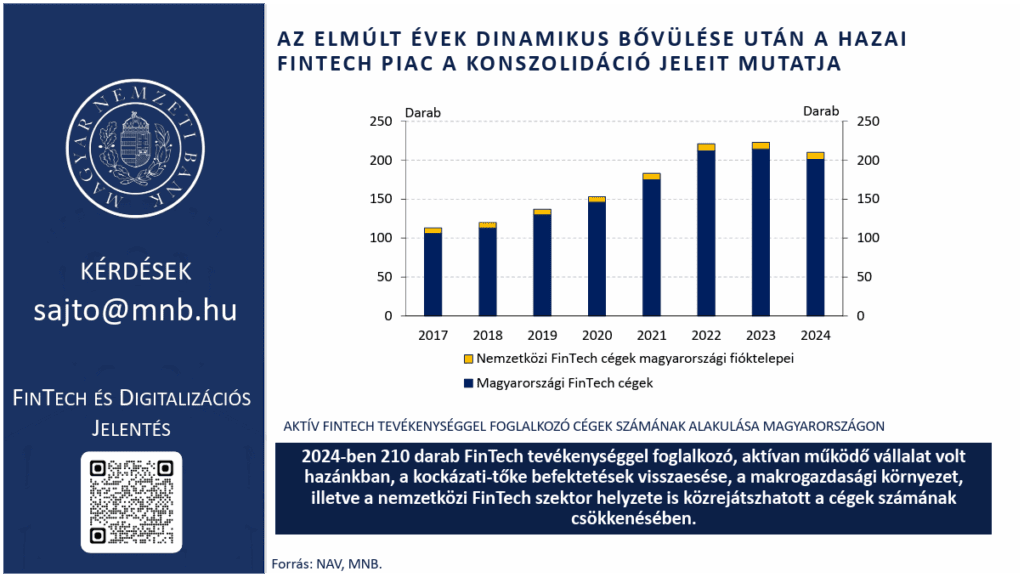

A hazai FinTech szektor 2024-ben konszolidációs jeleket mutatott. A Magyarországon bejegyzett vállalkozások száma kétszáztízre csökkent, és bár a mikro- és kisvállalkozások aránya mérséklődik, még mindig a szereplők közel nyolcvan százalékát adják. A legfőbb tevékenységi körök továbbra is a pénzügyi szoftverfejlesztés, az adatelemzés és üzleti intelligencia, valamint a fizetési szolgáltatások.

A konszolidáció azonban nem katasztrófa, hanem egészséges piaci tisztulás. A nemzetközi trendekhez hasonlóan a kockázati tőkeügyletek száma visszaesett, ami lassíthatja ugyan a szektor cégeinek bővülését, ugyanakkor a nyereséges vállalkozások aránya kismértékben emelkedett. Ez jelzi, hogy a profitabilitás felértékelődött, és aki nem képes fenntartható üzleti modellt felmutatni, az kiszorul a piacról.

Az exportáló cégek jellemzően magasabb bevétellel rendelkeznek és nagyobb arányban nyereségesek, mint a belföldre koncentráló társaik. A mikro-, kis- és középvállalatok összesített árbevételének negyvennégy százaléka származik exportból, ami azt jelzi, hogy a magyar FinTech szektor nemzetközi versenyképességgel rendelkezik. Az első hét évükben tőkét kapott cégek létszámban gyorsabban növekednek, mint a nem finanszírozottak. Viszont körükben alacsonyabb a nyereségesek aránya, mivel a hangsúly inkább a növekedésen és a szolgáltatásexport bővülésén van.

A magyar bankok digitális ébredése

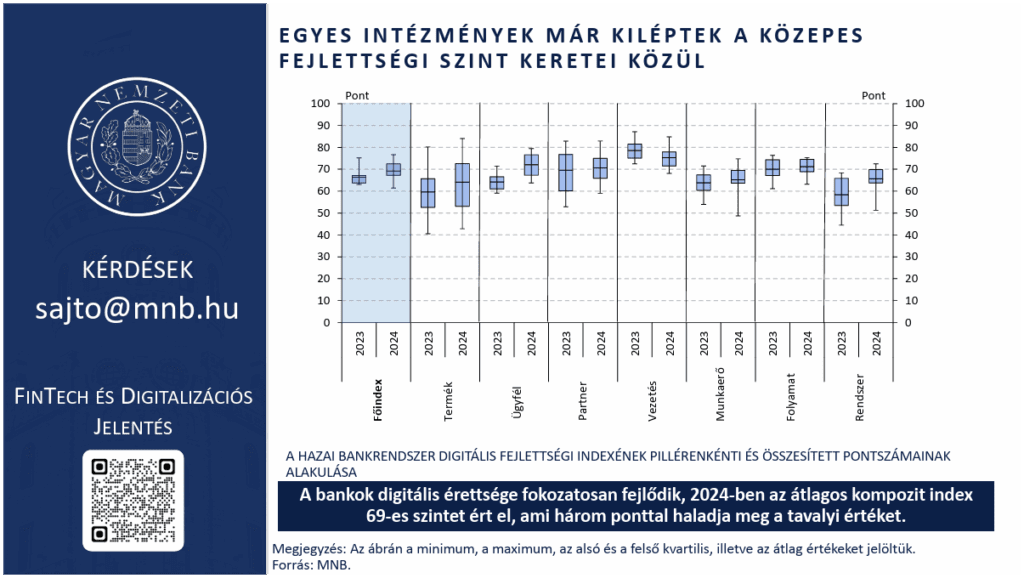

A bankok digitális érettsége fokozatosan fejlődik, és ez a hét vizsgált pillér közül hatban mérhető növekedést mutat. Az ügyfélkommunikáció digitalizációja terén különösen fontos előrelépést jelent a hiteltartozásokkal kapcsolatos elektronikus értesítések arányának növekedése. A hivatalos ügyfélkommunikáció digitális csatornákra terelése költséghatékonyság és ügyfélélmény szempontjából is előnyös.

A termékek digitalizációja esetében is előrelépés történt, amit a digitális értékesítésből származó bevételek növekedése is alátámaszt. A bankok termékei egyre szélesebb körben érhetők el online, és az ügyfelek is egyre nyitottabbá váltak az ilyen típusú ügyintézésre. A digitális termékértékesítésből származó bevételek aránya a legtöbb intézménynél nőtt, és egyes bankoknál már meghaladja az összbevétel hetven százalékát.

A mesterséges intelligencia integrációja a hazai bankszektorban egyre inkább prioritássá válik. Szinte minden intézmény egyelőre jellemzően kísérleti szinten alkalmaz már MI-t termékértékesítési tevékenységeik támogatásához. Az automatizált hitelbírálati folyamat, a személyre szabott ajánlatok és a termékkeresleti trendek azonosítása mind olyan területek, ahol az MI már most segíti a bankok munkáját. A mesterséges intelligenciával és folyamatautomatizációval kapcsolatos munkavállalói képzések elérhetősége 2024-ben megduplázódott, ami jelzi, hogy a szektor felismerte az MI-kompetenciák fejlesztésének fontosságát.

Biztosítók és befektetési szolgáltatók: vegyes kép

A hazai biztosítási szektorban lefolytatott digitalizációs felmérés eredményei alapján a szektor digitális érettsége stagnált. A megnövekedett költségek, köztük a pótadó jelentősen szűkítették a digitális fejlesztéseket érintő beruházások lehetőségét. A közvetlenül igényelhető biztosítási termékek online elérhetősége széles körben biztosított, ugyanakkor a közvetítői értékesítés digitális szintje még mindig elmarad az elvárásoktól.

A befektetési szolgáltatói szektor esetében a digitális fejlettség kismértékben javult. A piacot továbbra is a banki és nem banki hátterű szereplők közötti különbség strukturálja. A bankok mérethatékonysága és meglévő infrastruktúrája előnyt ad a szervezet- és működésorientált fejlesztésekben. Minden szolgáltató rendelkezik ügyfélportállal és mobilalkalmazással, viszont a funkcionalitás erősen szór. Az alapvető termékek elérése és kereskedés általános, de a fejlettebb, befektetői döntéstámogató eszközök még jellemzően hiányosak.

Kitekintés: mi vár ránk?

A pénzügyi világ nem várja meg, hogy felkészüljünk. A FinTech befektetések csökkenése nem azt jelenti, hogy vége az innovációnak, hanem azt, hogy érettebb, profitorientáltabb szakaszba lépett a szektor. A mesterséges intelligencia nem opció, hanem alapkövetelmény lett. Aki nem épít rá, az versenyhátrányba kerül, függetlenül attól, hogy kis startupról vagy nagy bankról van szó.

A szabályozás lassan, bürokratikusan, de fokozatosan kiépül. Az európai út a szigorúbb felügyelet irányába mutat, ami védelmet nyújt a fogyasztóknak, de lassítja az innovációt is. Magyarország pedig ott van a középmezőnyben, nem vezetünk, de nem is estünk ki. A kérdés az, hogy meddig elég ez, és mikor jön el az a pont, amikor a lemaradás már nem hozható be. A hazai szereplőknek most kell dönteniük, hogy komolyan veszik-e a digitális transzformációt, vagy csak passzív szemlélői akarnak maradni egy olyan folyamatnak, amely elkerülhetetlenül átalakítja a pénzügyi világot.